Новые принципы расчета технико-экономических показателей в САПР БАЗИС

Формирование единого информационного пространства является актуальной задачей для любого предприятия, серьезно и целенаправленно подходящего к автоматизации проектнопроизводственных работ. Когда все преимущества локальной автоматизации уже исчерпаны, дальнейшее повышение эффективности работ возможно только за счет тесной интеграции данных, получаемых на различных этапах жизненного цикла изделий, в том числе и на этапе выполнения техникоэкономических расчетов. Значительная доля исходных данных для них генерируется в процессе конструирования моделей изделий и технологического проектирования. Вопрос заключается в том, какой объем необходимой «экономической» информации содержится в математических моделях изделий. В универсальных САПР, рассчитанных на проектирование самого широкого класса изделий, он минимален. Это объясняется использованием в них геометрических моделей изделий, практически не несущих сведений об их структурнофункциональных свойствах [1]. Иное дело — специализированные системы, базирующиеся на объектных моделях. Они неизбежно включают широкий пласт информации, которая может служить исходной базой для автоматического выполнения целого ряда техникоэкономических расчетов.

Одной из отраслей, где доминируют специализированные САПР, является мебельная промышленность. Изделия корпусной мебели, как объекты автоматизированного проектирования, характеризуются тремя существенными особенностями. Вопервых, это единство конструкторской и художественной проработки. С одной стороны, они являются объектами конструирования, которые должны удовлетворять заданному набору технических условий, а с другой — элементами интерьера, обладающими определенными эстетическими свойствами. Вовторых, операции конструкторского и технологического проектирования корпусной мебели незначительно различаются для разных ее видов и разных предприятий. Это является предпосылкой для создания САПР, позволяющих достичь высокого уровня автоматизации проектных работ. Втретьих, абсолютное большинство мебельных предприятий относится к сфере малого бизнеса. В них, как правило, отсутствует классическое разделение процесса разработки нового изделия на конструирование, технологическую подготовку производства, техникоэкономические расчеты и т.д. Выполнение многих проектных операций совмещается и по времени, и по исполнителям, что, безусловно, существенно влияет на разработку инструментальных средств автоматизации.

Вопросы точного и быстрого расчета техникоэкономических показателей практически на всех этапах жизненного цикла мебельных изделий (прием заказа в салоне, конструирование, технологическая подготовка, передача в производство) являются чрезвычайно актуальными. Это связано с высокой конкуренцией производителей и необходимостью сокращения общего времени проектирования и изготовления изделий.

Возможности расчетов в САПР БАЗИС

Система автоматизированного проектирования БАЗИС, будучи специализированной САПР корпусной мебели, изначально имела в своем составе специализированный модуль БАЗИССмета, информационно интегрированный с конструкторскими и технологическими модулями. Он реализует единую методику автоматического расчета следующих параметров:

- количество и стоимость материалов в изделии или заказе с учетом основных и вспомогательных материалов, а также износа инструмента и амортизации оборудования;

- трудоемкость и стоимость работ по изготовлению изделия и мебельного ансамбля в целом;

- статьи калькуляции цены (затраты на материалы, заработную плату, транспортные расходы, затраты на электроэнергию, накладные расходы, прибыль и т.д.) и цена на изделие или заказ.

Опыт эксплуатации модуля БАЗИССмета показал его высокую эффективность. Однако разработка новой версии БАЗИС, а также анализ многочисленных предложений пользователей сделали необходимой разработку принципиально новой системы техникоэкономических расчетов.

Теоретическая основа

В качестве теоретической и методической основы новой разработки используется концепция технологического сопутствия, позволяющая организовать реальный учет материальных и трудовых издержек производства [2]. Практическое ее применение обусловлено объектными структурноатрибутивными моделями, лежащими в основе системы БАЗИС. Это позволило создать единую методику автоматического расчета техникоэкономических показателей и реализовать ее в виде специализированного программного модуля, глубоко интегрированного с конструкторскими и технологическими модулями.

Суть технологического сопутствия заключается в построении направленных цепочек, связывающих используемые в изделии материалы с операциями по их обработке, а последние — с материалами, необходимыми для выполнения операций.

Для повышения гибкости данного механизма предусмотрено понятие нулевого сопутствия. Его элементы вносят определенный вклад в формирование цены изделия, но при этом не имеют атрибута автоматического расчета количества. Количество элементов с нулевым сопутствием будет задаваться вручную при активации соответствующего родительского элемента. Характерным примером являются декоративные заглушки, прилагаемые к ряду элементов крепежной фурнитуры.

Особенности формирования баз данных

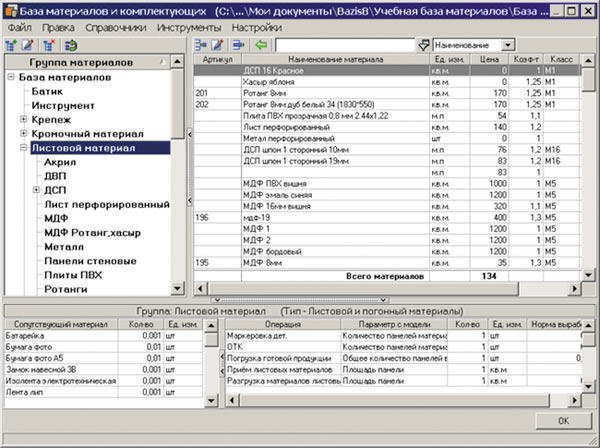

Начальной операцией внедрения модуля БАЗИССмета является формирование трех баз данных в соответствии со спецификой конкретного производства. Это базы материалов, операций и статей затрат, которые являются едиными для всех модулей системы. Главное окно базы материалов показано на рис. 1. Структура базы иерархическая, что отображается в левой части окна. В нижней части окна для выбранного материала или группы материалов выводятся сопутствующие материалы и сопутствующие операции.

Рис. 1. База материалов

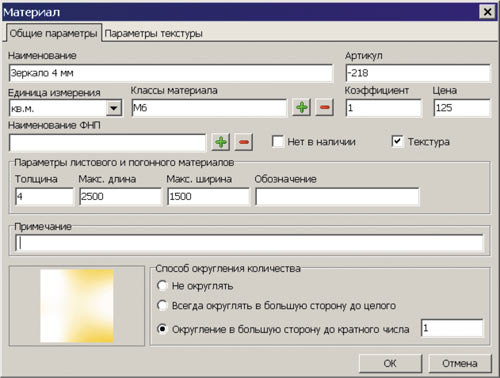

Для каждого материала определяются следующие основные характеристики (рис. 2):

- наименование и артикул материала;

- единицы измерения материала;

- цена за единицу измерения материала;

- класс, к которому относится материал при расчете себестоимости;

- коэффициент, учитывающий технологические расходы материала;

- максимальные размеры материала в состоянии поставки.

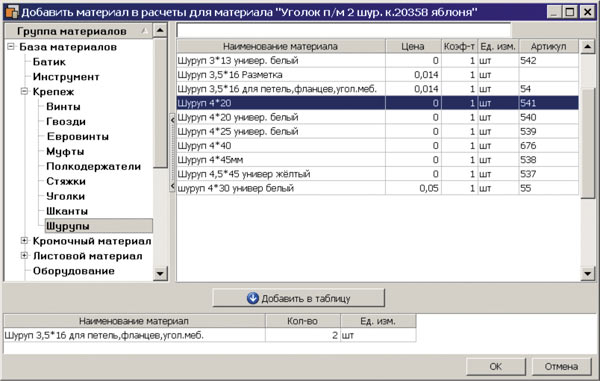

Помимо этого для каждого материала может быть задана цепочка сопутствия, включающая сопутствующие материалы и операции. Для каждого элемента сопутствия необходимо указать:

- для материала — норму расхода на единицу основного материала;

- для операции — параметр модели изделия, по значению которого будет рассчитываться общая трудоемкость, и норму выработки.

Для включения некоторого материала в цепочку сопутствия он должен быть предварительно занесен в базу материалов. Это же относится и к операциям. Окно задания сопутствующих материалов показано на рис. 3.

Рис. 2. Параметры материала

Рис. 3. Задание сопутствующих материалов

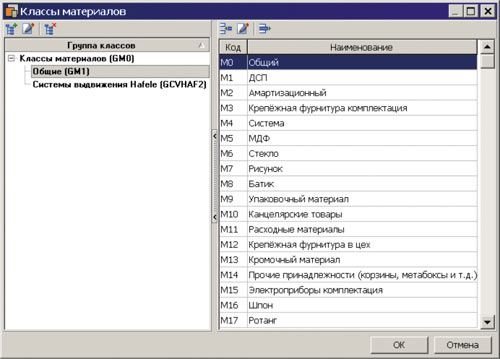

Для последующего выполнения расчетов материалы или группы материалов можно объединять в классы, структура которых определяется принятыми на предприятии принципами организации материального учета (рис. 4). Важной особенностью классов является их древовидная структура, что позволяет создавать гибкие алгоритмы расчетов с возможностью учета групп материалов в статьях затрат.

Рис. 4. Классы материалов

Аналогично организована и работа по созданию базы операций. С точки зрения учета трудоемкости работ при расчете экономических показателей в новую структуру базы добавлен ряд важных возможностей:

- определение стоимости нормочаса в соответствии с выбранной тарифной сеткой;

- разделение операций в базе на операции с изделием (сборка, доставка) и операции с материалами (сверление, фрезерование);

- задание зависимости трудоемкости операций с материалами от обрабатываемых материалов (например, операция сверления отверстий одного диаметра в дереве и искусственном камне имеет различную трудоемкость и разный расход инструмента);

- дифференцированный учет трудоемкости установки крепежной фурнитуры.

Общность структуры обеих баз определяет и общие приемы работы с ними.

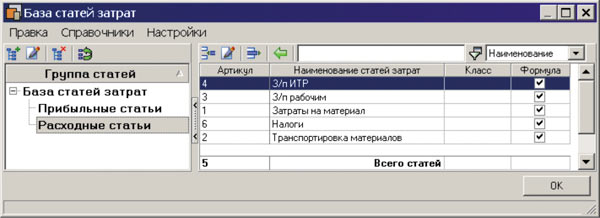

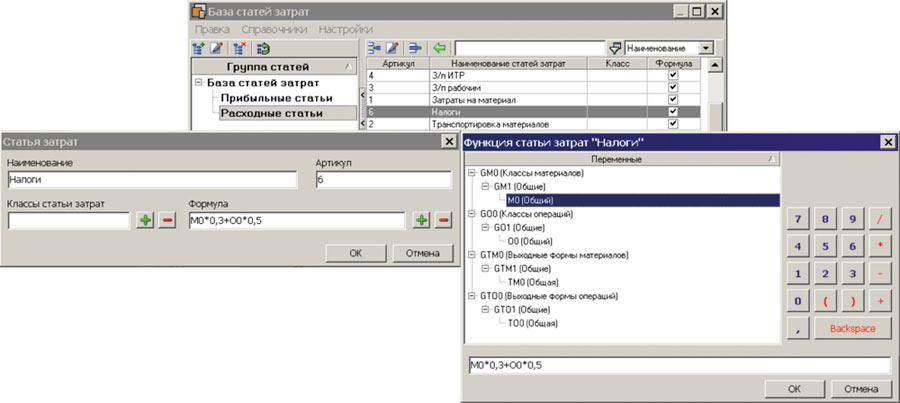

База статей затрат (рис. 5) содержит информацию для дифференцированного расчета отдельных статей затрат на изготовление изделий. Состав статей определяется исходя из особенностей конкретного производства. Для автоматического расчета необходимо задать математические зависимости рассчитываемых значений от параметров изделия, классов материалов и операций. Функции расчета позволяют гибко учитывать различные коэффициенты, определяющие особенности расчета стоимости для конкретных производственных условий. Пример задания соотношения для расчета налогов показан на рис. 6.

Рис. 5. База статей затрат

Рис. 6. Пример формирования статьи затрат

Расчетные параметры модели

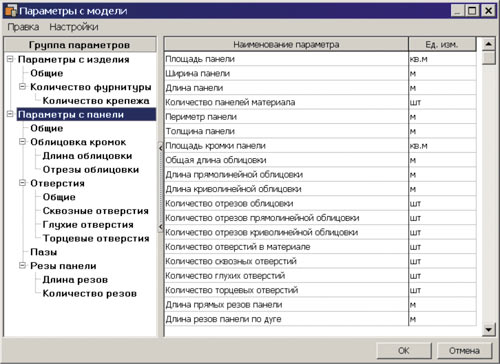

Для автоматического определения трудоемкости выполнения любой операции ее необходимо соотнести с некоторым параметром модели изделия. Именно этот параметр, умноженный на соответствующую норму выработки, и будет определять трудозатраты на выполнение операции. Например, для операции прямолинейного пиления материала это будет суммарная длина прямых пропилов, а для операции монтажа дверных петель — их общее количество.

Объектный характер модели изделия в системе БАЗИС позволяет таким образом определить множество параметров, чтобы полностью охватить все возможные технологические операции изготовления изделий корпусной мебели. Для удобства работы все параметры распределены по группам (рис. 7).

Рис. 7. Параметры, считываемые с модели

Методика выполнения расчетов

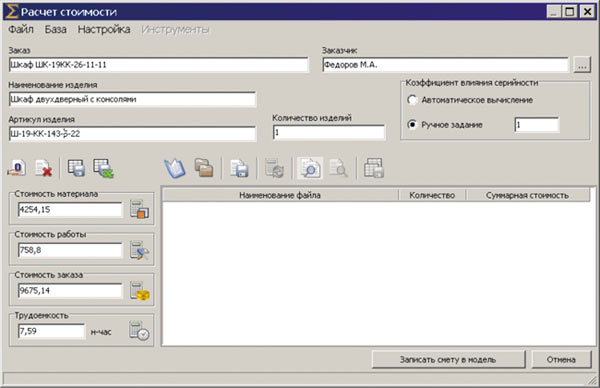

Модуль БАЗИССмета предназначен для оперативного расчета техникоэкономических показателей, поэтому при его вызове автоматически анализируется текущее состояние модели, на основе чего автоматически рассчитываются и выводятся итоговые значения стоимости (сметы) используемых материалов, необходимых работ и цены изделия (рис. 8).

Рис. 8. Окно расчета стоимости

В случае необходимости задается коэффициент серийности. Он отражает уменьшение себестоимости заказа за счет выпуска значительного количества одинаковых изделий и может быть введен вручную либо вычислен автоматически. В последнем случае возможно определение коэффициента серийности в зависимости от групп изделий.

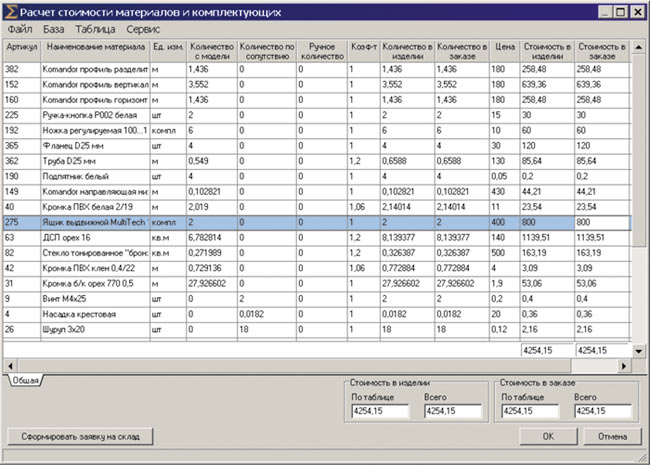

Детальная калькуляция сметы затрат на материалы отображается в окне, показанном на рис. 9. Смета затрат представляет собой таблицу со списком всех материалов, необходимых для изготовления изделия или мебельного ансамбля с указанием единиц измерения, количества, коэффициента увеличения количества, цены и полной стоимости.

Рис. 9. Калькуляция затрат на материалы

Стоимость всех материалов определяется как сумма стоимостей каждого материала с учетом коэффициента непроизводительных расходов, значение которого предварительно заносится в базу материалов. Информация об используемых материалах и их количестве попадает в смету тремя различными путями:

- в результате автоматического анализа модели изделия;

- как результат обработки цепочек сопутствия;

- при помощи ручного задания дополнительных материалов и их количества.

Рис. 10. Калькуляция стоимости работ

Аналогичную структуру имеет и смета операций (рис. 10). В соответствующей таблице приводится автоматически сформированный на основании разработанных цепочек сопутствия полный список технологических операций с каждым материалом, необходимым для изготовления изделия, единицы их измерения, объем, трудоемкость и стоимость. Все операции подразделяются на операции с материалом и операции с изделием.

Фактически стоимость работ представляет собой заработную плату основных работников за выполнение тех или иных операций при сдельной системе оплаты труда. Суммарная стоимость работ складывается из стоимостей отдельных работ с учетом нормы выработки, установленной для каждой операции. Стоимость нормочаса директивно назначается руководством предприятия.

Информация об операциях, как и информация о материалах, попадает в смету тремя различными путями:

- в соответствии с параметрами, которые автоматически определяются при анализе модели изделия;

- как сопутствующие операции к другим материалам и операциям;

- при помощи ручного задания дополнительных операций и их объемов.

Технологическая операция как сопутствующий элемент может быть назначена не только к отдельному материалу, но и к целой группе материалов. В этом случае она будет попадать в смету каждый раз, когда в ней будет появляться любой материал из этой группы, при этом трудоемкость операции, заданная для группы в базе операций, будет относиться ко всем материалам группы. Поскольку это не всегда соответствует действительности, предусмотрено задание аналогичной операции для любого материала внутри группы. При расчетах обе трудоемкости будут суммироваться. Это позволит точно учитывать особенности обработки отдельных материалов.

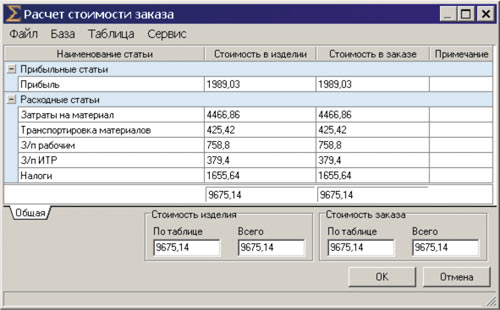

Рис. 11. Расчет стоимости заказа

Механизм сопутствующих операций работает аналогично механизму сопутствующих материалов. Сопутствующие операции к материалам назначаются в базе материалов, а к операциям — в базе операций. Объем операций, попадающих в смету по сопутствию, суммируется с объемом операций, попавших туда в соответствии с параметрами, образуя суммарную трудоемкость изготовления изделия или ансамбля.

Калькуляция полной стоимости изделия отображается в окне, показанном на рис. 11. В нем представлена таблица, содержащая список всех статей затрат и соответствующих значений стоимости.

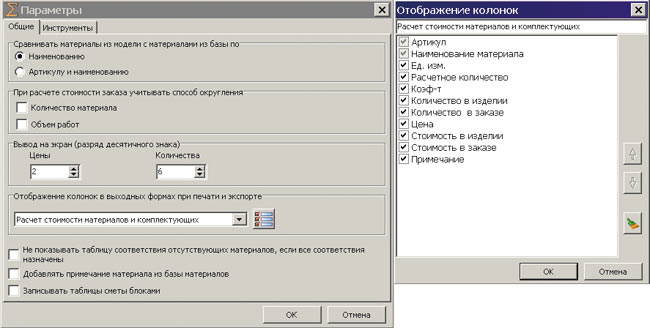

Рис. 12. Настройка выходных форм

Выходные формы

Выходные формы (информационные таблицы) являются настраиваемыми (рис. 12). В частности, реализована очень важная опция включения одного и того же материала (или операции) в разные группы. Это позволяет визуализировать тот набор расчетных показателей, который актуален для конкретной ситуации. Например, при расчете, выполняемом для экономистов предприятия, необходимо отражать результаты с максимальной степенью детализации, тогда как при приеме заказа достаточны лишь итоговые цифры.

Результаты расчетов (сметы) могут сохраняться для последующего использования четырьмя способами:

- в формате системы БАИС в отдельных файлах;

- во внутреннем формате;

- в формате MS Excel или DBF;

- в модели проектируемого изделия.

Интеграция проектирования и учета материалов

Сформированный в модуле БАЗИССмета полный список материалов, необходимых для изготовления мебельного изделия, по сути, представляет собой заявку на комплектацию заказа. Она может быть сохранена в специальном формате для передачи в модуль БАЗИССклад, который представляет собой систему автоматизации материального склада, интегрированную в общее информационное пространство мебельного предприятия. Это позволяет максимально сблизить и оптимизировать работу проектных отделов, отдела снабжения и склада материалов и комплектующих, что дает возможность бесперебойно обеспечивать производство всем необходимым.

БАЗИССклад является полноценной системой автоматизации складского учета, обладающей необходимым инструментарием. Дополнительно в нем реализована возможность активной работы с заявками на материалы и комплектующие, поступающими из модуля БАЗИССмета. Это является основой интеграции проектирования и учета материалов в рамках единого информационного пространства. Подобная методика позволяет с максимальной степенью достоверности моделировать реальный процесс работы материального склада.

Таким образом, новые возможности модуля техникоэкономических расчетов БАЗИССмета для определения материалоемкости и трудоемкости изготовления мебельного изделия, а также его себестоимости выполняются автоматически на основе информации, содержащейся в модели и базах данных материалов и операций. Это определяет их актуальность и достоверность. Полученные данные могут использоваться в качестве исходной информации для решения задач планирования, факторного анализа экономических показателей и расчета техникоэкономических допусков.

Литература

- Бунаков П.Ю., Гусев С.Я., Харин В.Н. Геометрическая и объектноориентированная параметризация в САПР // Информатизация процессов формирования открытых систем на основе СУБД, САПР, АСНИ и систем искусственного интеллекта: Материалы 5й Межд. науч.техн. конф. Вологда: ВоГТУ, 2009. С. 4247.

- Бунаков П.Ю. Информатизация технологической подготовки производства корпусной мебели. Коломна: Московский государственный областной социальногуманитарный институт, 2010. 258 с.