Интеграция проектирования и экономических расчетов в САПР БАЗИС

Одной из ведущих тенденций информатизации промышленных предприятий является процесс слияния решений для автоматизации проектирования и технологической подготовки производства с решениями для производственного планирования и управления. Это связано с необходимостью перехода к более сложным задачам создания автоматизированных систем для управления всеми этапами жизненного цикла изделия, включая управление себестоимостью, контроль издержек и уровня прибыльности. Данная тенденция характерна для всех отраслей промышленности, в том числе и мебельной. Причем именно для мебельной промышленности, имеющей дело с производством сложных инженерно-художественных изделий массового потребления, интеграция проектирования и экономических расчетов особенно актуальна. Это объясняется необходимостью оперативного и точного выполнения экономических расчетов на различных этапах жизненного цикла мебельных изделий: при приеме заказа в салоне, в процессе конструирования и технологической подготовки, при передаче в производство.

Одной из наиболее распространенных на мебельных предприятиях России и стран СНГ является комплексная автоматизированная система БАЗИС, характерная особенность которой заключается в наличии специализированного модуля БАЗИС-Смета, глубоко интегрированного с конструкторскими и технологическими модулями. Он реализует единую методику автоматического расчета следующих параметров:

- количество и стоимость материалов в изделии или заказе с учетом основных материалов (листовые, погонные и облицовочные материалы, крепежная и декоративная фурнитура и т.д.), вспомогательных материалов (клей, растворитель, упаковка и т.д.), а также износа инструмента и амортизации оборудования;

- трудоемкость и стоимость работ по изготовлению изделия;

- статьи калькуляции цены (затраты на материалы, заработную плату, транспортные расходы, затраты на электроэнергию, накладные расходы, прибыль и т.д.) и цена на изделие или заказ в целом.

Математическая модель мебельного изделия, формируемая в конструкторских модулях системы БАЗИС, содержит необходимый объем информации для выполнения указанных расчетов, поскольку все ее составные элементы характеризуются не только геометрическими параметрами, но и целым рядом специфических мебельных параметров. Наиболее важными из них являются материал, из которого изготовлена каждая деталь изделия, и особый признак, определяющий размерность показателя расхода материала. Это может быть:

- площадь (для таких материалов, как ДСтП и ДВП*, облицовочный пластик и т.д.);

- линейный размер (материалы для облицовывания кромок, профили, столешницы, направляющие механизмов раздвижных дверей и т.д.);

- штучный учет (фурнитура, комплекты систем выдвижения ящиков, светильники и т.д.);

- вес или объем (клей, растворитель и т.д.).

Список всех материалов, применяемых для создания моделей мебельных изделий, образует базу материалов, которая является единой для всех конструкторско-технологических модулей системы БАЗИС. Формирование структуры базы материалов, ее заполнение и актуализация являются прерогативой конкретного мебельного предприятия, поскольку эти операции зависят не только от используемых материалов, но и от технологических процессов изготовления изделий, а также от принятой системы учета и планирования материальных и трудовых затрат. Для выполнения этих операций силами специалистов предприятия в модуле БАЗИС-Смета предусмотрены все необходимые возможности.

Формирование базы материалов

Формирование базы материалов является одним из первых и самых ответственных шагов внедрения системы БАЗИС на предприятии, поскольку для того, чтобы все расчеты производились автоматически и соответствовали реальным значениям расходов предприятия, требуется правильно ее заполнить, установить зависимость статей расходов и настроить параметры выходных документов. Предварительно необходимо разработать модель базы, соответствующую конкретному производству.

База материалов имеет иерархическую структуру, при которой все материалы делятся на группы с вложенными подгруппами для удобства их нахождения. Каждая группа составляется из более или менее однородных материалов, которые объединяются общностью технологического назначения и принадлежностью к одному материально-техническому складу. Примерами типичных групп являются плитные материалы, кромочные материалы, клеи и растворители, отделочные материалы, фурнитура и т.д.

Каждый из материалов должен сопровождаться списком необходимых параметров, основными из которых являются:

- наименование материала;

- цена материала;

- коэффициент, учитывающий технологические расходы материала;

- единицы измерения материала;

- код материала, который используется для связи с автоматизированной системой складского учета (в состав системы БАЗИС входит соответствующий модуль — БАЗИС-Склад);

- класс, к которому относится материал при расчете себестоимости.

Уже из простого перечня параметров видно, что формирование базы материалов является задачей, требующей учета организационной и технологической специфики конкретного предприятия и не допускающей стихийности и несогласованности действий отдельных специалистов. Опыт успешного внедрения системы БАЗИС на многих предприятиях показывает целесообразность проведения следующих предварительных организационных мероприятий:

- назначение администратора базы данных, отвечающего за формирование ее структуры и последующую поддержку работоспособности;

- разработка и утверждение принципов и порядка формирования наименований материалов;

- разработка и утверждение системы классификации и кодирования, согласованной с автоматизированной системой складского учета;

- систематизация поставщиков материалов и комплектующих для организации возможно более полного заполнения базы материалов.

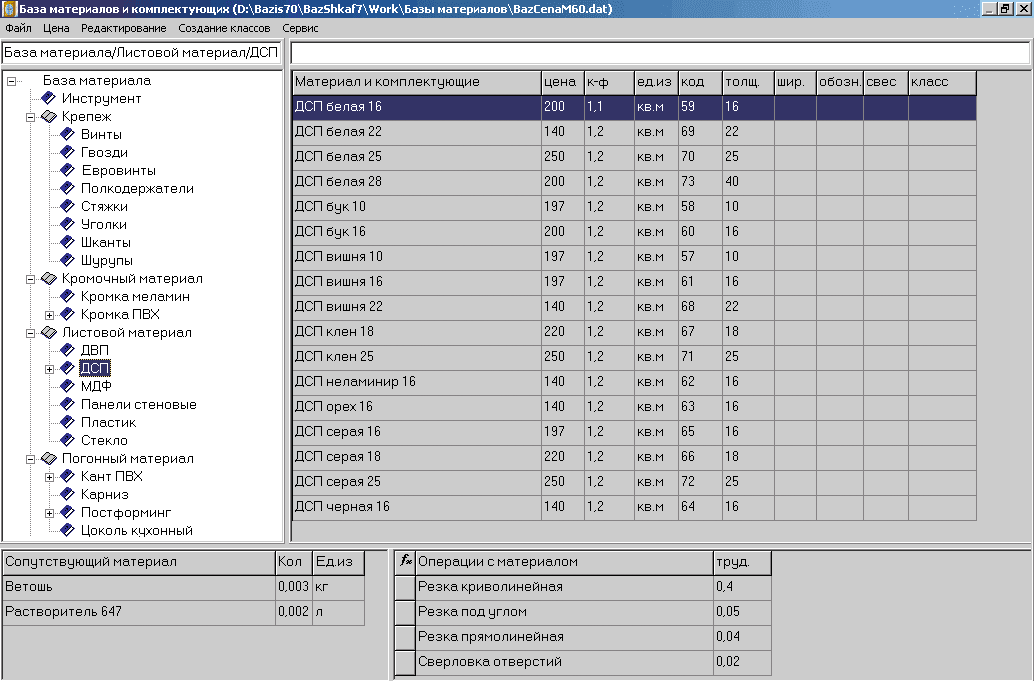

На рис. 1 показано главное диалоговое окно работы с базой материалов, которое состоит из двух основных областей: древовидной (слева) — для отображения групп материалов и табличной (справа), показывающей содержание выбранной группы. Количество групп, создаваемых в базе, не ограниченно, причем в каждой из них можно создать любое количество групп более низкого уровня иерархии.

Рис. 1. Окно базы материалов

Наименование материала должно содержать достаточное и однозначное его описание. База материалов позволяет работать как с материалами, поступающими на предприятие в готовом виде, так и с теми, что поступают в виде полуфабрикатов и дорабатываются на предприятии (например, необлицованная ДСтП, облицовываемая на предприятии шпоном). В базу материал заносится именно в том виде, в котором он поступает на предприятие, но в дальнейшем при расчете необходимого количества материала, стоимости изделия и трудозатрат учитывается, из каких исходных материалов он изготавливается и какие операции для этого должны быть произведены.

Цена материала представляет собой цену единицы измерения данного материала. Коэффициент, учитывающий отходы материала, является эмпирическим и отражает объективные и статистические потери материала (на отходы, на брак, на производственные потери) сверх того расчетного количества, которое требуется для изготовления изделия. Он устанавливается на основании опыта использования данного материала в производстве и анализа схем раскроя. Для каждого предприятия набор данных коэффициентов будет различным, поскольку каждый из них зависит от технологической схемы обработки, оборудования, вида производимой продукции и т.д.

Все материалы, используемые при производстве корпусной мебели, можно разбить на два класса по способу их учета в структуре затрат:

- основные материалы, расход которых жестко связан с геометрическими параметрами элементов изделия (ДСтП, материалы для облицовки кромок и т.п.);

- сопутствующие материалы, расход которых не связан напрямую с геометрическими параметрами, а определяется относительно основного конструктивного материала, другого сопутствующего материала или какой-либо технологической операции.

Технологическое сопутствие

Понятие технологического сопутствия занимает особое место в методологии выполнения расчетов модулем БАЗИС-Смета. Оно основано на построении рекурсивных нециклических цепочек групп материалов, ассоциированных с выбранным материалом. Рассмотрим простой пример. На некотором предприятии для изготовления мебельных изделий используется ДСтП толщиной 17 мм, облицованная шпоном красного дерева. Она изготавливается из ДСтП необлицованной толщиной 16 мм, шпона красного дерева, клеевого материала, лакокрасочного материала и грунтовки. Перед ее окончательной отделкой применяется технологическая операция шлифования, в ходе которой расходуется абразивная лента. Все материалы в данном примере, кроме облицованной ДСтП, являются сопутствующими, поскольку предназначены для изготовления основного материала. Структура построения цепочек сопутствия для данного примера показана на рис. 2.

Рис. 2. Пример структуры сопутствия

Норма расхода сопутствующего материала всегда задается на единицу расхода основного материала. Например, на 1 м2 облицованной ДСтП понадобится 1,05 м2 необлицованной ДСтП, 2,25 м2 шпона красного дерева и т.д.

Естественно, в базу данных материалов должны быть включены все основные и сопутствующие материалы с определением необходимых для них параметров: цены, коэффициента, единиц измерения, кода, класса. Однако для реализации механизма технологического сопутствия этого недостаточно — необходимо установить логические связи между основными и сопутствующими материалами, а также между материалами и сопутствующими операциями.

В рассматриваемом примере принимаем ДСтП, облицованную шпоном красного дерева, в качестве основного материала, но с неопределенной ценой, поскольку ее цена будет складываться из стоимости материалов, использованных для изготовления, заработной платы рабочих, выполняющих необходимые операции (подготовка к облицовыванию, облицовывание, шлифование, отделка и т.д.), а также амортизации оборудования и инструмента. Табличный вариант цепочек сопутствия с нормами расхода материалов и трудоемкостями операций примера показан в таблице.

Из таблицы видно, что сопутствующие материалы могут, в свою очередь, иметь цепочки других сопутствующих материалов, например клей КФЖ является сопутствующим материалом для материала «шпон красного дерева», который сам представляет собой сопутствующий материал.

Формирование базы операций

При рассмотрении понятия технологического сопутствия было отмечено, что в формируемые цепочки включаются не только материалы, но и производственные операции. База операций имеет структуру, аналогичную базе материалов. Цепочки технологического сопутствия объединяют эти базы в единый информационный комплекс, что позволяет на основании математической модели изделия автоматически рассчитывать не только расход материалов, но и определять трудоемкость каждой производственной операции.

Сопутствующие материалы и сопутствующие операции

Основной материал |

Сопутствующий материал |

Сопутствующая операция |

|||

Наименование |

Норма расхода на единицу основного материала |

Единицы измерения |

Наименование |

Трудоемкость операции, приходящаяся на единицу основного материала |

|

ДСтП облицованная шпоном красного дерева |

ДСтП необлицованная |

1,05 |

м2 |

Подготовка облицовок шпона |

0,2 |

Шпон строганый красного дерева толщиной 0,8 мм |

2,25 |

м2 |

Облицовывание пластей |

0,1 |

|

Клей КФЖ |

0,295 |

кг |

|||

Лак ПУ |

0,22 |

кг |

Контроль качества, ремонт |

0,1 |

|

Грунт-лак |

0,30 |

кг |

Подготовка поверхности к отделке |

0,25 |

|

Отделка лаком |

0,18 |

||||

Абразивная лента |

0,2 |

м2 |

Шлифование поверхности |

0,23 |

|

Методически процедуры формирования структуры и наполнения базы операций аналогичны соответствующим процедурам работы с базой материалов и состоят из следующих этапов:

- составление полного перечня производственных операций, применяемых в процессе изготовления изделий;

- определение параметра, в соответствии с которым будет рассчитываться трудоемкость каждой операции;

- расчет трудоемкости каждой операции — времени, которое требуется для ее выполнения над единицей выбранного параметра;

- разработка и утверждение системы классификации и кодирования операций.

Перечень выполняемых на предприятии операций составляется в соответствии с реально применяемой технологией. Важным вопросом, решаемым на данном этапе, является вопрос о степени детализации технологических операций. Модуль БАЗИС-Смета позволяет работать как с отдельными операциями и переходами, так и с укрупненными комплексными операциями. Выбор степени детализации зависит от следующих условий:

- вид производства: единичное или серийное;

- тип применяемого оборудования: ручной инструмент, универсальное оборудование, оборудование с ЧПУ, автоматизированные линии;

- требуемая степень подробности учета отдельных статей трудозатрат для операций определенного уровня детализации.

Совокупность параметров, с которыми может ассоциироваться трудоемкость любой операции, представляет собой полный набор конструктивно-технологических параметров, что позволяет учесть все аспекты изготовления изделий корпусной мебели на любом производстве. В качестве примера перечислим некоторые из них:

- геометрические параметры панелей;

- длины прямых резов панели, резов под углом и по дуге;

- длины прямолинейных и криволинейных кромок;

- количество отверстий: глухих, сквозных и общее;

- количество элементов крепежа каждого вида и общее количество элементов крепежа.

После выбора нужного параметра для каждой операции устанавливается ее трудоемкость. Например, из таблицы следует, что для операции «облицовывание пластей» определяющим параметром будет площадь панели, при этом трудоемкость данной операции будет составлять 0,1 нормочаса/м2 (можно указать и обратную величину — 10 м2 /нормочас). Отсюда прямой путь к автоматизации расчета заработной платы рабочих по сдельной системе оплаты труда. Для этого достаточно директивно утвердить стоимость одного нормочаса.

Любая операция, как и любой материал, может сопровождаться сопутствующими материалами и сопутствующими операциями. Например, из таблицы видно, что сопутствующим материалом для операции «шлифование поверхности» будет материал «абразивная лента», норма расхода которого составляет 0,2 м2 на 1 м2 обрабатываемой поверхности. Данную цепочку технологического сопутствия можно продлить и дальше, включив в нее, к примеру, амортизацию шлифовальной машинки. Тогда можно будет точно знать, какая часть износа инструмента приходится на изготовление конкретного изделия. Единственным ограничением в этом процессе является отсутствие кольцевых ссылок (циклов).

Таким образом, цепочки технологического сопутствия являются универсальным инструментом, реализованным в модуле БАЗИС-Смета, который позволяет организовать точный дифференцированный учет материалов и издержек производства на любом мебельном предприятии. Технологическое сопутствие — это неотъемлемая часть модели мебельного изделия в системе БАЗИС, уникальный математический аппарат, выгодно отличающий ее от других мебельных САПР.

Классы материалов и операций

Возможность объединения материалов и операций в классы предоставляет пользователю дополнительные возможности по гибкому формированию выходных отчетных форм и более точного учета тонкостей ценообразования на конкретном предприятии за счет назначения разных коэффициентов для разных классов материалов и работ. Таким образом, класс — это произвольная группа, в которую объединяются материалы или операции по усмотрению пользователя.

Например, можно объединить используемые в производстве листовые материалы в один класс, крепежную и декоративную фурнитуру — в другой, а различные виды общественно-хозяйственных расходов (транспорт, погрузочно-разгрузочные работы, администрирование и т.д.) — в третий. Это позволит формировать различные накладные на склады, а при расчете себестоимости дифференцировано учитывать расходы для разных типов (классов) материалов.

Для технологических операций целесообразно выполнить разделение на классы по принципу технологических участков и цехов с целью определения доли трудоемкости и величины расходов на заработную плату для отдельных участков и цехов в себестоимости каждого изделия.

Отнесение материалов и операций к тем или иным классам является динамическим процессом и может изменяться в зависимости от поставленных задач. Это дает возможность анализа и планирования производственного процесса.

Экспорт и импорт информации

Для автоматизации управления мебельным предприятием могут использоваться разные автоматизированные системы. В любом случае информация, формируемая на этапах конструирования, технологической подготовки производства и изготовления изделий является базовой для их работы. По этой причине в модуле БАЗИС-Смета предусмотрена возможность обмена информацией с другими системами в различных форматах: текстовом, форматах DBF и XLS, а также в формате модуля БАЗИС-Склад.

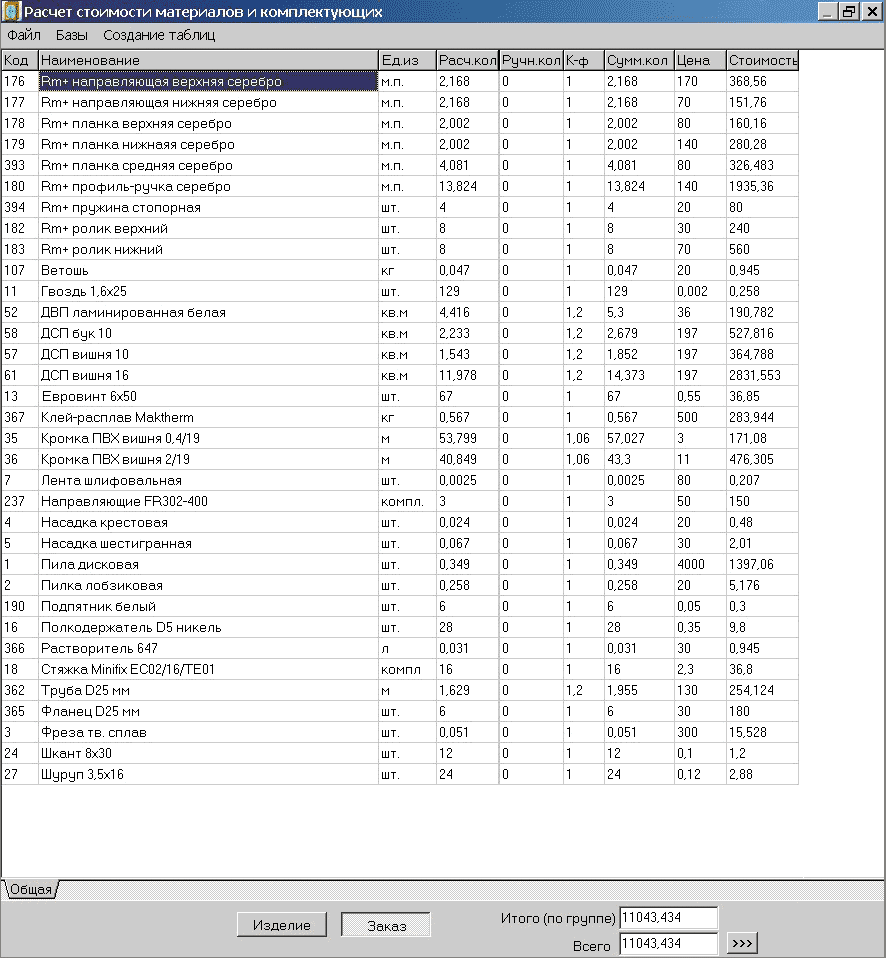

Рис. 3. Модель шкафа-купе

Рис. 4. Расчет экономических показателей для шкафа-купе

На рис. 3 приведен пример шкафа-купе, а на рис. 4 — результаты расчета стоимости используемых материалов.

Таким образом, в модуле экономических расчетов САПР БАЗИС определение материалоемкости и трудоемкости изготовления мебельного изделия, а также его себестоимости выполняется автоматически на основе информации, содержащейся в математической модели и базе данных материалов и операций. При правильном информационном наполнении базы и поддержании актуальности все рассчитанные показатели имеют высокую степень достоверности и могут применяться в качестве базовых показателей для реализации следующих задач, актуальных для любого мебельного производства:

- оперативное и среднесрочное производственное планирование;

- факторный анализ экономических показателей;

- расчет технико-экономических допусков;

- планирование и определение экономически оптимальных вариантов автоматизации производства.

Дополнительный эффект от внедрения модуля БАЗИС-Смета заключается в возможности тесной интеграции работы конструкторско-технологических модулей и экономического модуля с подсистемой автоматизации складского учета для формирования эффективного плана материально-технического снабжения. Оптимизация складских запасов материалов и комплектующих позволяет уменьшить внепроизводственные издержки, что, в свою очередь, вносит существенный вклад в уменьшение себестоимости изделий и повышение конкурентоспособности продукции предприятия.

*ДСтП (древесно-стружечная плита) — широко распространенный конструкционный материал в мебельной промышленности; ДВП (древесно-волокнистая плита, другое название — оргалит) — материал, широко используемый при изготовлении мебели.