Расчет плановой себестоимости изделий, комплектующих и заказов в САПР «ИНТЕРМЕХ»

ООО «АйТи Центр» совместно с компанией «ИНТЕРМЕХ» завершило работы по включению в САПР «ИНТЕРМЕХ» возможностей по автоматизированному расчету плановой себестоимости изделий на основе конструкторской и технологической информации. Решение данной задачи является актуальным для многих производственных организаций. Большая номенклатура изделий и комплектующих приводит к значительному объему работ, выполняемых плановоэкономическими подразделениями. Зачастую для уменьшения объемов расчетов организации осуществляют формирование сводов трудовых и материальных затрат лишь для конечных изделий, не справляясь с расчетом плановой себестоимости комплектующих. Да и плановая себестоимость конечных изделий нередко пересматривается не чаще раза в полугодие. Для промышленных предприятий, работающих не «на склад», а под конкретные заказы, эта проблема является особенно актуальной. Формирование плановой себестоимости комплектующих на текущий момент позволяет более точно оценить финансовую эффективность выполнения заказов, повысить конкурентоспособность организации. Кроме того, появляется возможность получать оценочную себестоимость проектируемых деталей и изделий непосредственно конструкторами и технологами, без привлечения плановоэкономических подразделений. Рассмотрим основные возможности нового модуля IMCost САПР «ИНТЕРМЕХ».

Расчет плановой себестоимости в модуле IMCost производится на основании конструкторскотехнологических данных, формируемых TDM/PDM/Workflowсистемой Search и комплексом средств автоматизации технологической подготовки производства Techcard. Следует учитывать, что модуль IMCost способен работать не только с технологическим, но и с производственным составом изделий. На этапе формирования в PDMсистеме Search производственных составов изделия принимаются решения о том, какие комплектующие будут покупными, а какие изготовлены самостоятельно. При формировании заказа для многовариантных изделий принимается решение о конкретном варианте комплектации изделия.

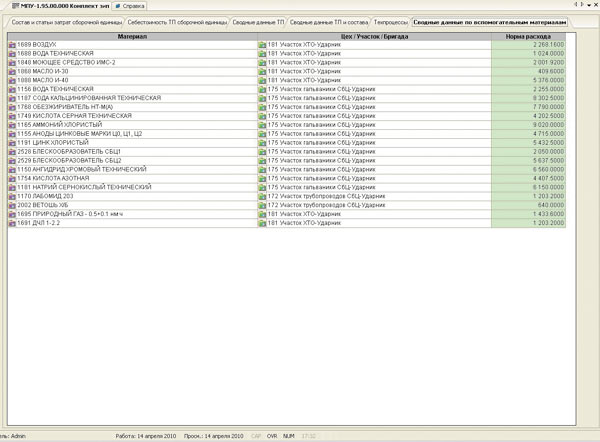

В качестве основы расчета прямых расходов при оценке себестоимости используется информация о применяемых основных и вспомогательных материалах, нормах их расхода, а также информация по технологическим операциям. Вся эта информация формируется в комплексе Techcard, и задачей модуля IMCost является ее последующая обработка. При этом следует учитывать, что наряду с собственно расчетом себестоимости многие предприятия нуждаются и в различных сводных аналитических отчетах (например, расход цветных и черных металлов и т.п.). Кроме того, специфика многих предприятий заключается в том, что при расчете себестоимости отдельные коэффициенты (или таблицы, например тарифная сетка) привязаны к цехам (участкам/бригадам). Модуль IMCost осуществляет группировку информации с привязкой к подразделениям и обеспечением получения сводной информации на любом уровне иерархии состава изделия. Поэтому можно отметить, что модуль IMCost, наряду со средством расчета себестоимости, может служить и аналитическим инструментом. Модуль позволяет получать сводную информацию по материалам, трудозатратам, покупным комплектующим изделиям и другому на любом уровне вхождения (заказ, сборочная единица, деталь). При этом сводная информация может дополнительно группироваться по цеху/участку или по другим определенным в справочниках критериям (рис. 1).

Рис. 1. Сводная информация по материалам

При оценке себестоимости и последующего ценообразования каждое предприятие должно решать вопрос достоверности оценки себестоимости. В чем она заключается? Себестоимость складывается из различных статей затрат, на каждую из которых влияет множество факторов. В конечном счете принимается решение, что вот это мы учитываем, вот это мы усредняем, а этим мы пренебрегаем. К примеру, если техпроцесс предполагает применение дорогостоящего оборудования, то, вероятнее всего, расчет прямых затрат будет учитывать время его эксплуатации. Хотя большинство других предприятий ограничится коэффициентом амортизации оборудования. Таким образом, следует определить, какая информация из техпроцессов будет использоваться для расчета прямых затрат. При реализации модуля IMCost в его функциональные возможности были включены следующие алгоритмы расчета прямых затрат (которые были выделены разработчиками как типовые):

- (на основе нормирования).

- фонд заработной платы (на основе нормированного расчета стоимости операций техпроцессов);

- покупные комплектующие изделия, полуфабрикаты и услуги;

- сырье и материалы (с разделением на основные и вспомогательные);

- брак

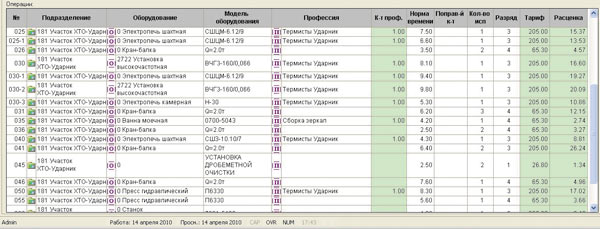

Нормированный расчет стоимости операций осуществляется на основе учета тарифов профессий, разрядов персонала и корректирующих коэффициентов. При этом справочные таблицы тарифов могут формироваться как с учетом цеха/участка и применяемого оборудования, так и без него (рис. 2).

Рис. 2. Расчет стоимости операций

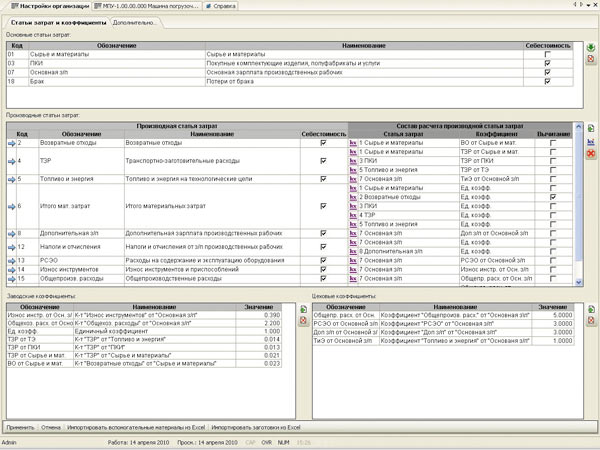

Модуль обеспечивает индивидуальную настройку используемых производных статей затрат. При этом имеется возможность применения заводских и цеховых коэффициентов (рис. 3).

Рис. 3. Настройка статей затрат

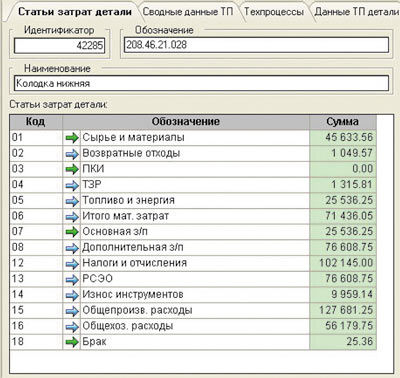

После получения сводной информации по заданному заказу, изделию, сборке или детали модуль позволяет рассчитать плановую себестоимость с разнесением по статьям затрат. При необходимости статьи затрат могут быть сгруппированы по цехам/участкам (рис. 4).

Для случая, когда предприятие использует другие (или дополнительные) алгоритмы расчета прямых затрат, модуль IMCost имеет встроенное API, которое позволит дополнить возможности модуля непосредственно на этапе внедрения.

Рис. 4. Статьи затрат плановой себестоимости

Рассмотрим другой аспект достоверности оценки себестоимости. Наряду с технологической информацией, в оценке себестоимости участвует коммерческая (ценовая) информация. Причем в современных условиях она довольно часто меняется. Конечно, не следует уподоблять ее биржевым сводкам, но существенное изменение цены отдельных покупных комплектующих или материалов за неделю представляется весьма реальным. Себестоимость изделий постоянно меняется во времени. Насколько часто осуществляется ее перерасчет — зависит от конкретных предприятий. Причем иногда частота перерасчетов ограничивается их высокой трудоемкостью. Модуль IMCost обеспечивает возможность ввода ценовых показателей на заданную дату (в случае их изменений) с последующим получением результатов. Следует уточнить, что плановая себестоимость рассчитывается на заданную дату (в одних организациях это может осуществляться ежемесячно, в других — ежедневно) с сохранением полной истории изменения цен, тарифов и результатов расчетов. Эта возможность позволяет готовить и аналитические отчеты по динамике ценообразования на заданный период времени.

Нельзя забывать, что производство практически невозможно без складских запасов. Поэтому, когда мы говорим о ценообразовании, для некоторых предприятий может оказаться более предпочтительной привязка заказов к конкретным партиям материалов и покупных изделий на складах. Для других предприятий это неактуально — достаточно ведения справочников цен. Модуль IMCost обеспечивает все необходимые средства для автономного ведения справочников, но имеет и встроенное API для подключения действующей системы складского или бухгалтерского учета.

Подчас, приступая к оценке себестоимости, экономисты сталкиваются с отсутствием полной информации (неполный техпроцесс или его отсутствие и т.п.). Для решения этой проблемы в модуле IMCost в ходе расчета себестоимости для фиксации ошибок, возникших изза отсутствия данных в техпроцессе или справочнике, формируется журнал. Он может применяться для ручного ввода недостающей информации, получения оценочного результата.

Рассмотренные ранее возможности модуля позволяют «академически» получить желаемый результат. На практике при внедрении модуля могут возникнуть дополнительные требования. Это в первую очередь зависит от специфики предприятия. На различных предприятиях могут применяться разные виды группировок, формы представления отчетности и отображения результатов. Для решения этих задач модуль включает средства модификации настроек (данные, экранные формы, отчеты, применяемые алгоритмы) в ходе его эксплуатации (рис. 5).

Рис. 5. Пример отображения информации в виде диаграммы

При больших объемах данных получение результатов по запросу может оказаться недостаточно эффективным (медленное выполнение всех расчетов). Это может быть обусловлено внесением изменений в такие данные, которые затрагивают всю иерархию расчетов (например, изменение тарифных ставок). Для решения этой проблемы модуль имеет в своем составе специальный сервер фонового ведения расчетов. В конфигурацию сервера закладывается график работы организации, допустимые часы работы сервера и перечень контролируемых расчетов. К примеру, сервер можно настроить таким образом, чтобы в ночное время он ежедневно пересчитывал плановую себестоимость всех комплектующих действующих изделий, а раз в два дня — самих изделий. Причем понятие рассчитывал — условное, так как пересчет будет осуществляться только при изменении исходных данных. Подобная технология повышает эффективность работы самого модуля и снижает издержки на получение результатов.

Итак, какие же реальные результаты можно ожидать от внедрения модуля. Вопервых, это дополнительная прибыль, которая может быть получена от более точного планирования ценообразования (возможность более точной оценки стоимости при формировании заказов). Вовторых, детальный анализ статей затрат себестоимости изделий и их комплектующих позволяет наметить пути снижения их стоимости. Втретьих — уменьшение нагрузки на плановоэкономические подразделения (и/или увеличение объема и оперативности предоставляемой отчетности).

Павел Федоров

Директор ООО «АйТи Центр», канд. техн. наук.